政策推動我國醫藥市場發展 平穩增長速度減緩

發布時間:2016-01-11瀏覽次數:

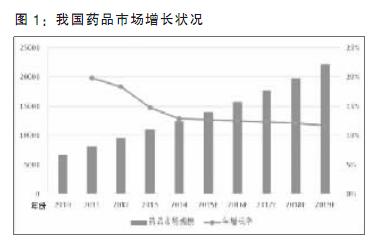

作為中國健康產業的重要組成部分,我國醫藥市場在過去的歲月中一直保持著較為快速的增長。中國醫藥工業信息中心統計數據顯示,2010~2014年,我國醫藥市場規模從6750億元增長至12413億元,年均復合增長率為16.5%。不過,從2013年開始,我國醫藥市場的增長已開始放緩。2013年,醫藥市場整體增長速度下降至14.8%,到了2014年這一數字更是下滑至12.9%左右。導致增速放緩的原因是多方面的,如持續多年的藥品集中招投標采購明顯降低了藥品價格;醫保試點醫保費用總額預付逐步推行;醫療機構強化了藥占比或均次藥費控制等合理用藥管理手段;新藥上市難度變大,且市場壁壘升高使得新藥達不到銷售預期等。

但即便如此,在今后幾年內,社會老齡化進程加快、疾病負擔能力增強、健康意識提高等多個利好因素仍將促使我國醫藥市場維持兩位數的增長幅度。根據中國醫藥工業信息中心預測,到2019年,我國醫藥市場規模有望超越2.2萬億元。

市場變化

根據國家食藥監總局的信息,當前,我國醫藥行業共有4800多家生產企業。中國醫藥工業信息中心的統計數據顯示,在這4800多家生產企業中,主營產品為化學藥物、中成藥和生物技術藥物的企業所占比例分別為49%、32%和19%。

2009年新醫療改革啟動以來,相當多的國內本土制藥企業充分抓住了各種歷史機遇(如基本藥物的不斷擴大使用、國內基層用藥市場、縣醫院市場和三四線城市市場的快速發展等),獲得了強勁的發展。相比較而言,銷售收入領先的大型制藥企業通常建立了較為寬闊的產品線,同時還擁有實力強勁的研發團隊為其貢獻未來的利潤,而中小規模的制藥企業則往往依靠數個或者一個成熟產品在同質化市場中進行激烈的競爭。

2014年,我國醫藥市場規模達到1.2萬億元。其中,化學藥物銷售額達7696億元,占市場總量的62%;中成藥銷售額為3848億元,占市場總量的31%。近幾年來生物藥物一直是國內外醫藥領域中創新的熱點,它對腫瘤、風濕性疾病等臨床疑難雜癥的治療效果更是受到醫患和產業界的青睞。2014年,我國生物藥物銷售額為869億元,占國內醫藥市場總量的7%左右。

從各個終端市場來看,我國醫藥市場大致可分為醫院市場、零售藥店市場和新興的以基層醫療為主的廣闊市場。2014年,我國醫院市場、零售藥店市場和基層市場的規模分別為7921億元、2023億元和2469億元,各自占比分別為64%、16%和20%。中國醫藥信息工業中心預測,到2019年,上述終端市場占比將分別為62%、15%和23%。產生這一變化的最主要原因是醫療改革推進中進一步的“強基層”建設和分級診療制度的推行。

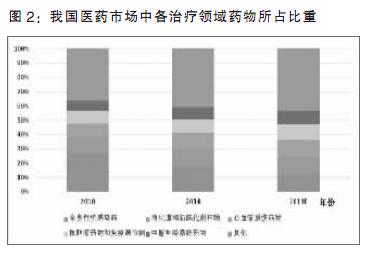

從治療領域來看,抗感染藥物、消化和代謝類藥物、心血管系統藥物、抗腫瘤藥物和免疫調節劑,以及中樞神經系統藥物是我國醫藥市場的最重要組成部分。根據中國醫藥工業信息中心的統計,2014年這五大治療領域的藥品所占市場比例分別為19%、16%、13%、10%和9%。相比較于2010年,抗感染藥物市場占比已大幅度降低,這也客觀地反映出2012年以來國家衛生行政部門對抗生素的限制使用產生了成效。不僅如此,隨著我國醫藥市場的重心從一些感染性疾病轉移到心血管慢性疾病、糖尿病或是腫瘤等領域,消化道和新陳代謝藥物、心血管系統藥物等藥品市場占比可能超越抗感染藥物成為我國醫藥市場更重要的主角。

熱點頻出

醫藥行業受政策影響極大。2014年是我國新醫改推進過程中較為關鍵的一年,在各項政策的推動下,我國醫藥行業熱點頻出。

新的藥價機制形成 2014年11月,國家發改委下發《推進藥品價格改革方案(征求意見稿)》,意欲取消大部分藥品最高零售限價。這是近10年來我國藥品政府定價管理方面進行的最重大的改革,也是十八屆三中全會報告中“使市場在資源配置中起決定性作用”在藥價管理中的具體體現。根據中國醫藥工業信息中心預測,藥品定價機制放開之后,未來我國的藥品價格形成將出現多種模式,其中既包括了通過藥品集中招投標采購模式來確定價格的傳統模式,也包含了未來醫保與企業談判確定價格、醫院(聯合體)以二次議價確定價格、醫保通過總額預付或按病種付費等方式間接控制藥價等其他各種新的模式。

創新藥物研發如火如荼雖然新藥獲批的難度逐年增加,但這并沒有降低制藥企業開發創新醫藥產品的熱情。2014年,國家總局共發出3個全球首次上市的1.1類新藥批文,分別為江蘇恒瑞的胃癌治療藥物甲磺酸阿帕替尼片、深圳微芯生物科技的T細胞淋巴瘤治療用藥西達本胺片,以及江蘇豪森的抗感染藥物嗎啉硝唑氯化鈉。

企業兼并重組火熱頻繁的企業并購行為繼續成為2014年中國醫藥行業內的熱點事件。與往年相比,2014年醫藥行業內的兼并案值達到了一個新的高峰:8月,綠葉制藥宣布以近37億元的報價收購北京嘉林制藥約58%的股權。在此之后,上海萊士以47億元的價格收購了同路生物近90%的股權,中國血制品產業新的巨頭產生。

專業的合規營銷成為主流模式 2014年,“GSK在華行賄門”最終塵埃落定,該公司被判30億元罰金,同時數名高管獲刑責。這一事件對我國醫藥市場營銷規范的建設具有重大意義。與此同時,我國政府正在強化反商業賄賂措施,加強了對企業發票、醫生收受回扣等問題的調查力度,進一步要求制藥企業必須建立專業化的合規藥品營銷推廣體系,確保企業的可持續長遠發展。換而言之,未來制藥企業的日常營銷行為必須更多地建立在臨床的實際需求之上,利用傳統營銷(如代表拜訪,學術會議)和現代營銷(如線上拜訪,移動APP)相結合的方式,通過對臨床處方者的持續性學術教育活動來建立企業在臨床界的品牌形象。

挑戰猶存

在老齡化社會加速到來、疾病負擔能力增強、健康意識提高等多個利好因素的推動下,我國醫藥市場仍將保持穩步增長,但企業躺著掙錢的日子已經過去,在監管日趨嚴格、市場競爭日趨規范的背景下,行業也將面臨更多的挑戰,具體表現在以下方面:

市場進一步增長,但增幅趨緩藥品市場需求是一種剛性需求。雖然我國醫藥市場規模增長已出現放緩的跡象,但老齡化進程加快、城鎮化戰略推進以及國家對醫療衛生事業投入的進一步加大,都成為醫藥市場穩步增長的有力保證,未來我國的醫藥市場仍將以高于GDP增速的兩位數增速增長。

藥品招投標制度將進一步改革為了更有效地通過集中招投標來降低虛高藥價,未來藥品招投標制度仍將進一步優化:一方面有可能通過招投標實踐中的全國性信息互通形成全國性藥品價格管理新模式;另一方面則將實施“將藥品分為醫療機構自行采購藥品、常用低價藥品、定點生產藥品、常規上網限價藥品四大類”的分類采購模式,以及基藥招標與非基藥招標的合二為一來解決當前招標過程中的常見問題。此外,招采合一、量價掛鉤和價格談判等模式也可能更多地出現在未來招標的實踐之中。

行業標準將顯著提升 2015年4月,全國人大常委會修訂審議了《藥品管理法》,這是這部醫藥行業根本大法在實施了10多年后的首次修訂。此外,《中醫藥法》仍在制定之中,它的制定實施將有助于提升中醫藥產業的規范標準。一系列新法律法規的出臺對未來行業監管和標準的加強提供了明確的法律依據。除此之外,2015年也是新修訂藥品GMP認證的大限和《中國藥典》2015版出版的一年,藥品監督管理部門將強化監管、提升行業標準,最終在客觀上提高整個行業在產品質量方面的競爭力。

行業兼并重組將持續火熱 2015年4月,港交所上市企業中國中藥宣布計劃以百億元港幣的報價收購江陰天江藥業,成為我國醫藥行業中最大的企業并購案。這次企業并購同樣也打出了一個積極的信號:當市場增長速度開始放緩,市場競爭變得更加激烈之時,中國制藥產業將可能出現更頻繁、更大規模的并購重組,藉此打造企業競爭力,迎接未來挑戰。

更多中國制造藥品進入國際市場根據海關進出口數據,2014年我國累計出口藥品制劑57.6億美元,同比增長7.2%。值得一提的是,隨著中國制造能力逐步提升,越來越多的中國生產的藥品制劑進入歐美國家的主流仿制藥市場。2014年,華海藥業的厄貝沙坦氫氯噻嗪片、帕羅西汀片獲美國FDA批準上市;恒瑞制藥的奧沙利鉑注射液也獲美國FDA批準上市。未來,隨著我國藥品生產規范的進一步完善、藥品質量標準的進一步提升,將有更多的中國制造藥品憑借著成本優勢而進入國際主流市場。

江蘇正大豐海制藥有限公司 版權所有 2008

蘇ICP備15056940號-1 藥品信息服務(蘇)-非經營性-2019-0022  蘇公網安備 32098202000163號

蘇公網安備 32098202000163號

電話:0515-83514661 傳真:0515-83512065 地址:江蘇省鹽城市大豐區南翔西路266號